お給料は簡単に上がらないうえに、預貯金の金利も超がつくほど低金利……。少子高齢化の報道を見る度に、「私たちが歳を取ったとき、年金だけで生活していけるの?」と不安は増すばかり……という方も多いのではないでしょうか。

老後のお金の不安を解消するには、投資で貯蓄を増やすのもひとつの方法ですね。投資の経験があまりない方には、投資の王道といわれる「長期・分散・積立投資」を有利にスタートでき、かつ、税制優遇も味方につけられる「つみたてNISA」がおすすめです。ということで、今回は今話題の「つみたてNISA」についてご紹介していきます。

つみたてNISA(積立NISA)とは

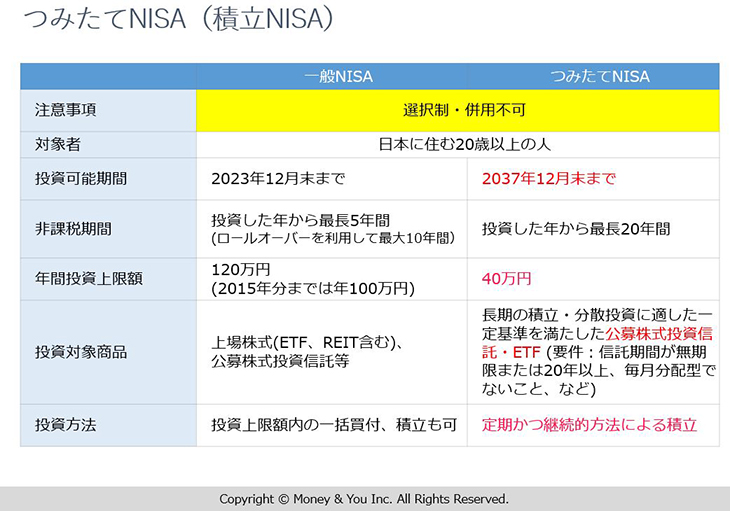

つみたてNISAとは、2018年1月からスタートした積立投資専用の「NISA(少額投資非課税制度)」のことです。従来からあるNISA(通称・一般NISA)同様、投資で得られた売却益(譲渡益)や分配金は非課税の対象となります。

そもそも2014年に一般NISAはスタートしたのですが、金融庁がNISAを導入した背景には、現役世代を中心とした一般の人に安定的に資産を形成してもらいたいという想いがありました。ですから、NISAは、投資の王道である「長期・分散・積立投資」ができる制度設計になっており、かつ、投資の利益に対して一定期間非課税という税制優遇もあります。

ところが、制度がスタートしてみると、主に一般NISAを利用しているのは60代、70代の高齢者で、NISAの積立による利用は、総口座数の1割以下(金融庁「つみたてNISAについて 平成29年6月」より参照)。実際のところ一般NISAは、短期的な値上がりを求めて、まとまったお金を一度に投資するスタイルを好む人たちに積極的に利用されています。

そこで、一般の人が安定的に資産を形成できるよう、長期にわたり分散、積立投資ができる制度を作ろうと、新たに誕生したのが「つみたてNISA」なのです。

つみたてNISAの特徴は、毎年の非課税枠(上限金額は年間40万円)までの投資で得られた利益に対し、最長20年間非課税になることです。今のところ投資可能期間は2037年までです。2018年からスタートした人は、年間40万円という上限枠いっぱいまで積立てたとすると、2037年まで20年間積立てられるので、40万円×20年=800万円の投資元本を積上げることができます。

また、つみたてNISAで購入できる金融商品は、すべて金融庁による一定の基準をクリアした投資信託・ETF(上場投資信託)です。もちろん、基準を満たしているからといってそれらの金融商品が必ず値上がりすることは保証されていません。ですが、初心者に不向きなものや積立投資に適さないものは最初から除かれているので、投資初心者でも投資先を選びやすくなっているのです。

つみたてNISA(積立NISA)7つのメリット

つみたてNISAは、投資初心者の人でもスタートしやすい制度ですが、つみたてNISAには多くのメリットがありますが、ここでは7つ紹介します。

メリット1:運用益が非課税

通常、投資で利益を得た場合、利益に対して20.315%の税金がかかりますが、つみたてNISAではかかりません。

つみたてNISAを活用すれば、最長20年間非課税で投資できます。ですから、本来差引かれるべき税金分もまとめて、運用に回すことができるのです。

メリット2:少額から始められる

証券会社によりますが、毎月積立てる金額は、100円と少額からできます。ただし、100円からできる金融機関は限られています。「投資」と聞くと、資金がたくさんある方でないと始められない印象があるかもしれませんが、実は今の時代、お小遣い程度から始めることができるのです。無理のない金額で投資を実践しながら学び、余裕が出てきたら少しずつ投資金額を増やしていきましょう。

メリット3:売買タイミングの判断が不要

つみたてNISAでは一括投資は認められておらず、投資方法は「積立」しか選べません。ですが積立てる頻度は幅広く、毎日・毎週・毎月・隔月・3カ月ごと・年に2回など、自分のライフスタイルに合わせて選べます。選択肢がいくつあるかは投資を行なう金融機関によって違いますが、毎月の購入はいずれの金融機関でも可能です。よって自分の給料日などに合わせて、事前に指定した金額を、自動的に引落とすことができます。

売買タイミングを計って投資をするのはプロでも難しいですが、積立投資は、毎月淡々と買付けていくので、投資タイミングの判断がいらず、買付ける手間がかかりません。

メリット4:初心者でも低コストかつ長期にわたる投資が可能

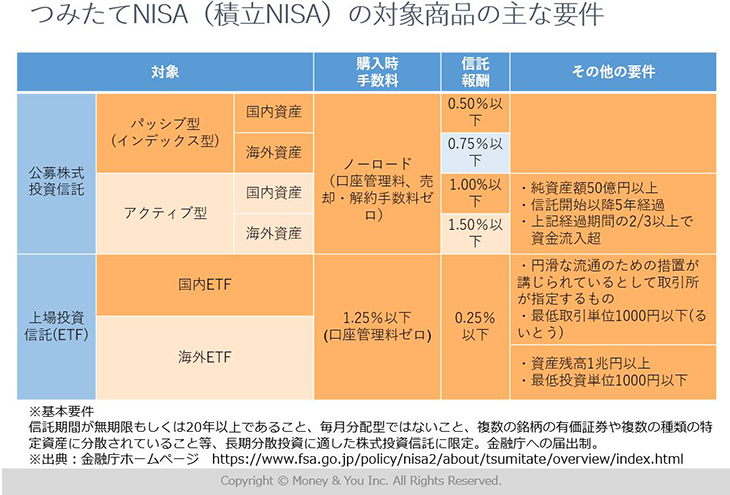

つみたてNISAでラインナップされている商品は、金融庁が「長期」「積立」「分散投資」に適していると判断した、一定基準を満たした投資信託・ETFです。具体的には、販売手数料が無料・信託期間(投資信託の運用が行なわれる期間)が20年以上・分配金を支払う頻度が毎月ではない・信託報酬などのコストが低水準……などといったルールがあります。特に「つみたてNISA」は非課税期間が最長20年と長いため、手数料が運用成績に影響することを考慮すると、低コストで長期投資が可能なのは大きなメリットです。

メリット5:いつでも資産を換金できる

「つみたてNISA」では、積立てた資産をいつでも自分のタイミングで自由に換金できます。「住宅資金」「教育資金」「老後資金」「余暇資金」など用途に合わせて活用できます。

メリット6:年齢上限がなく投資できる

「つみたてNISA」とよく比較されるiDeCo(イデコ)は、積立てられる年齢が60歳までと決められています。仮に55歳の方がiDeCoを始める場合、5年間しか積立てることができません。ですが、つみたてNISAであれば、何歳から始めても長期積立投資ができます。

メリット7:ドル・コスト平均法の効果で、リターンのブレ幅を抑えられる

積立投資を始めると、ドル・コスト平均法の効果が期待できます。ドル・コスト平均法とは、一定額の金融商品(つみたてNISAでは、投資信託・ETFのこと)を購入し続ける投資法です。投資信託の基準価額、ETFの株価は変動しますので、低いときには多く買い、高いときには少ししか購入しません。そうすると、平均購入単価を下げられます。この結果、相場が再上昇したときに利益を出しやすくなり、損をしにくくなるのです。

つみたてNISA(積立NISA)7つのデメリット

魅力的なつみたてNISAですが、デメリットもあります。デメリットについてもしっかりと押さえておきましょう。

デメリット1:元本割れの可能性がある

つみたてNISAでは、投資する人は運用商品を、金融庁が選んだ投資信託やETFから選びます。気を付けたいのがあくまでも、「厳選」であり、「元本保証」をしているわけではない点です。投資信託やETFは、定期預金や保険などの「元本確保型商品」ではなく、元本が変動する商品です。元本が変動するということは、運用中、また、売却時に元本割れする可能性があるということです。

デメリット2:投資信託の商品数が少ない

つみたてNISAで購入できるのは、金融庁の厳しい条件をクリアした投資信託・ETFのみ。投資初心者でも投資先を選びやすい反面、デメリットもあります。例えば、最近話題になった投資信託や、好パフォーマンスの投資信託に投資したいと思っても、その投資信託がつみたてNISAの対象でない場合は、つみたてNISAで購入することはできません。

デメリット3:個別株やREITでの運用は不可

つみたてNISAでは、個別株式やREIT(不動産投資信託)は対象ではありません。つみたてNISAと一般NISAは併用ができないので、非課税枠の中で国内外の個別株式やREITへの投資を考えたい場合、つみたてNISAではなく一般NISAを選ぶ必要があります。

デメリット4:損益通算できない

複数の金融機関で取引をしていると、例えば「A証券会社の口座では50万円の利益、B証券会社の口座では20万円の損失」という具合に、利益と損失の両方が出ることがあります。このとき、利益と損失を相殺し、損失が出た場合には利益から差引いたトータルの利益から税金を計算することを「損益通算」といいます。この例では、50万円から20万円を引いた30万円がトータルの利益です。損益通算することにより、50万円の利益に税金がかかるのではなく、この30万円をもとに税金を計算するので、税金の負担を軽くできるのです。

しかし、つみたてNISAの損失は損益通算の対象外となります。上記の例でいえば、B証券口座がつみたてNISA口座の場合、損益通算は不可能になります。よって、A証券口座の50万円の利益に対して税金が計算されてしまうのです。

デメリット5:損失の繰越控除ができない

損益通算で損失を引ききれない場合、残った損失分を3年間にわたって繰越し、翌年以降の利益から差引くことができます。これを「繰越控除」といいます。繰越控除も税金の負担を軽くするための制度なのですが、そもそも損益通算できないつみたてNISAは、繰越控除をすることができません。

デメリット6:所得控除の対象ではない

節税しつつ長期投資ができる制度といえば、「iDeCo」(イデコ:個人型確定拠出年金)があり、つみたてNISAとよく比べられますが、iDeCoでは、積立てた金額は全額、所得控除となりますので、所得税・住民税が軽減できます。つみたてNISAでは、積立てた金額は所得控除の対象にはなりませんので、所得控除できないという点でiDeCoと比較した際にはデメリットといえます。

デメリット7:非課税枠は翌年以降持越せない

つみたてNISAは、余った非課税枠を次の年に持越すことができません。例えば、今年の投資金額が20万円、残りの非課税枠が20万円だった場合、次の年にその非課税枠20万円を持越して60万円投資する、ということはできません。

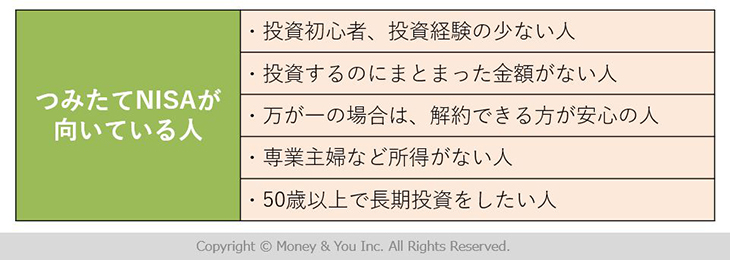

つみたてNISA(積立NISA)に向いている人・賢い活用方法

今回はつみたてNISAをご紹介しましたが、お金を増やす方法はいろいろあります。では、今までお話したつみたてNISAの特徴からどんな人が「つみたてNISA」に向いているのか見てみましょう。

投資初心者の人、投資経験の少ない人

つみたてNISAは、特に今まで投資をしたことがない人や投資経験の少ない人に向いているといえます。なぜなら、つみたてNISAでラインアップされている投資信託・ETFは、金融庁が投資初心者の方でも長い時間をかけて着実に資産形成できると判断した、いわば金融庁のおめがねにかなった投資信託・ETFばかりだからです。

現在、金融機関で販売されている投資信託の数は約6,000本もあり、投資をしたことがない人がその中から良質な投資信託を選ぶのはとても難しいでしょう。ちなみに、2019年9月12日現在、つみたてNISAの対象となっている投資信託はインデックス型、アクティブ型、ETFあわせて165本となっており、6,000本から選ぶよりははるかに選びやすいですね。

投資するのにまとまったお金がない人

投資をしたいけれど、まとまったお金がないという人もつみたてNISAを利用するとよいでしょう。そもそもつみたてNISAでは、一括投資は認められておらず、「定期的に継続して」積立を行なう必要があります。今は少額から始められることが一般的です。

万が一の時は、途中で引出せる方が安心な人

例えば、教育資金や住宅資金などが必要になった場合、途中で引出すことができないのは不便です。その点、つみたてNISAでは、売却代金や配当金はいつでも引出すことができます。また、貯蓄する目的に合わせて10年で売却して引出すなど自由に積立期間を選べます(最長20年間まで)。ただし、過去のデータを研究したところ、積立期間が1年、3年と短すぎると、運用成果が安定しないという結果が出ています。ですから、「10年後に家を購入するために、頭金を貯めたい」「15年後に子どもが大学に入学するため、資金を貯めたい」など、資金準備に10年以上の期間が確保できる場合に利用するのがおすすめです。

専業主婦など収入がない人

老後の自分年金づくりの手段として注目をされているiDeCo(個人型確定拠出年金)ですが、つみたてNISAとiDeCoを比較した場合、iDeCoの方が税制優遇の面では有利です。なぜなら、iDeCoでは、毎月の掛金が「所得控除」になり、所得税、住民税が安くなるというメリットがありますが、つみたてNISAにはこのメリットは無いからです。

ただし、専業主婦やパート勤務で年収が100万円以下の人(※)は、そもそも所得税や住民税を納めていないので、iDeCoによる所得控除のメリットの恩恵を受けることができません。そればかりか、iDeCoの口座を開設した場合には、毎年口座管理手数料がかかります。

つみたてNISAは、所得控除のメリットはありませんが、iDeCo同様、運用益や分配金も非課税になり、口座も無料で開設することができます。収入がなく所得控除のメリットの恩恵を受けることができない人は、つみたてNISAを検討するとよいでしょう。

※ 住民税については、自治体ごとに金額が異なります。詳細は各自治体にお問合わせください。

50歳以上で長期投資をしたい人

また、「つみたてNISA」とよく比較されるiDeCo(イデコ)は、積立てられる年齢が60歳までとなっています。50歳以上の人が長期投資をしたいと考えた場合、iDeCoでは、10年以上は積立ができません。つみたてNISAは50歳以上の方でも、非課税のメリットを得ながら、最長20年間と長期で積立投資ができます。

つみたてNISA(積立NISA)銘柄で最強な投資信託はこれ!

上述のポイントを踏まえたものが、投資信託の有力な候補となるだろう。実際の人気銘柄と比較してみよう。証券会社が提供している「積立設定件数」や「資金流入」のランキングを用いて1銘柄を選出した。対象金融機関はSBI証券、楽天証券、松井証券、マネックス証券のデータを総合した(2020年6月26日時点の情報より)。

eMAXIS Slim 米国株式(S&P500)

- 純資産総額……1,119.70億円

- 信託報酬……年率0.0968%(税込)

eMAXIS Slim 米国株式(S&P500)は、三菱UFJ国際投信の「eMAXIS Slimシリーズ」の中心的銘柄で、アメリカの主要株価指数S&P500をベンチマークとするインデックスファンドだ。eMAXIS Slimシリーズは信託報酬の低さと対象商品の分かりやすさから人気を博している。

米国株式に投資するこのファンドは純資産総額が1,000億円を超え、信託報酬は0.1%以下と全ファンドに入る低コスト商品となっている。新型コロナウイルス流行に伴う基準価額下落から、多くのファンドは回復基調にあるが、特に米国をはじめとする先進国が投資対象の銘柄は回復が早い。

eMAXIS Slim 米国株式(S&P500)においては、2020年3月24日時点で8,432円だった基準価額は6月8日には1万1,948円をつけるほどだ。前出の純資産増加率ランキングでは前月比、3ヵ月比ともに1位となっている。

利回りランキングが同カテゴリーで最も高い

私が初心者にオススメだと考えるカテゴリーのNO.1は、『指定インデックスファンドの「株式のみ」で「海外型」』ですが、連動対象別のトータルリターンを比較すると、先進国でかつ「S&P500」の指数に連動するファンドが最も高いリターンを得ているのです。

2位:先進国株式「CRSP U.S. Total Market Index」

3位:先進国株式「MSCI World Index」

4位:先進国株式「FTSE Developed All Cap Index」

5位:全世界株式「MSCI ACWI Index」

6位:全世界株式「FTSE Global All Cap Index」

3位:新興国「MSCI Emerging Markets Index」「FTSE Emerging Index」「FTSE RAFI Emerging Index」

S&P500とは?

『S&P500』とは、米S&P ダウ・ジョーンズ・インデックス社が提供する、アメリカの代表的な株価指数です。米国の主要な上場企業500社の株価をもとに算出されており、その時価総額は米国株式市場全体の約80%をカバー。米国株式市場に投資する投資信託などで、ベンチマークとして幅広く活用されています。

S&P500との連動を目指す投資信託であれば、基本的にどのファンドもほぼ同じ値動きをします。従って、なるべくコストの少ないファンドを選ぶことが、利益を獲得する上で重要といえるでしょう。

まとめ

一般の人が安定的に資産を形成していくためには、「長期・分散・積立投資」を実践することが大切です。つみたてNISAは、投資の経験がなくても「長期・分散・積立投資」を有利にスタートでき、かつ、税制優遇も味方につけることができる制度。

少額から投資をすることができるので、投資の経験がなくても挑戦できる「つみたてNISA(積立NISA)」で、将来に備えましょう。

基本eMAXIS Slim 米国株式(S&P500)を毎月一定の金額を投資すれば、金が増えるだけです!

コメント